Com novo critério a maior parte do déficit fica para o futuro

Em 27 de novembro, o Conselho Nacional de Previdência Complementar aprovou a Resolução CNPC 22, que altera critérios para equacionamento de planos de previdência complementar. Os novos parâmetros dimensionam montantes destinados à contingência ou passíveis de devolução à patrocinadora e participantes ativos e aposentados, em caso de superávit, ou a exigência de contribuições extraordinárias, em caso de déficit.

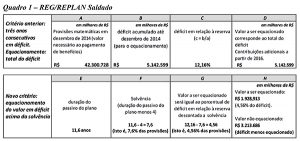

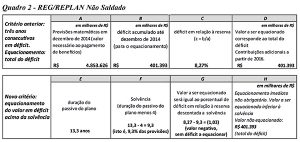

Situação dos Planos da FUNCEF

Considerados os saldos em dezembro de 2014, último ano contábil completo, REG/REPLAN Saldado e REG/REPLAN Não Saldado acumulam déficits há três anos consecutivos. Pela regra anterior, ambos demandariam contribuições adicionais em 2016. No entanto, se aplicada a nova Resolução o REG/REPLAN Saldado terá contribuições adicionais em 2016, mas em relação a montante inferior (Quadro 1). Quanto ao Não Saldado, seu déficit se situa abaixo do limite de solvência. Portanto, não haverá contribuição adicional de imediato (Quadro 2).

Solvência – A Resolução 22 estabelece tratamento por plano e cria a chamada linha de solvência. A solvência indica o excedente a ser devolvido, se plano superavitário. Se deficitário, estabelece o montante para o qual se deve exigir contribuição adicional e a parcela do déficit que não será equacionada de imediato.

Cálculo de Solvência – A base para o calculo da solvência é a duração do passivo do plano. Segundo a Instrução PREVIC nº19, de 4 de fevereiro de 2015, a duração do Passivo é a “média dos prazos de fluxos de pagamentos dos benefícios de cada plano, líquidos de contribuições normais e extraordinárias incidentes sobre esses benefícios, ponderada pelos valores presentes desses fluxos”. As fórmulas para superávit e déficit são diferentes.

Superávit – Considera-se resultado superavitário o montante que exceder à provisão matemática, (total necessário ao pagamento de benefícios). Esse montante será destinado à reserva de contingência até correspondente a 25% da provisão ou valor obtido pela fórmula a seguir, o que for menor.

Fórmula: {[10% + (1% x duração do passivo do plano)] x (provisão matemática)}

O excedente compõe a reserva especial e passível de devolução a participantes e patrocinadora.

Déficit – Para o dimensionamento da parcela de déficit a ser equacionada adota-se a seguinte fórmula:

{[10% + (1% x duração do passivo do plano – 4)] x (provisão matemática)}

Não foi publicada qualquer explicação para as variáveis, nem mesmo para o fator “4”. O prazo para as contribuições adicionais corresponderá à duração do passivo vezes 1,5. Pelo critério atual, o limite é a duração do passivo.