Edição: Junho/2015

Tanto o balanço de atividades como o patrimonial foram aprovados em assembleia e pelo Conselho Deliberativo

Os balanços de atividades e patrimonial da APCEF/SP, referentes ao período de 1º de abril de 2014 a 31 de março de 2015, foram aprovados tanto pelos associados como pelos membros da Diretoria Executiva e do Conselho Deliberativo da Associação.

A aprovação dos associados aconteceu durante assembleia realizada em 23 de maio, na sede da entidade na capital. O Conselho Deliberativo e a Diretoria Executiva reuniram-se em 15 de maio para analisar as contas da entidade e as atividades realizadas durante o primeiro ano desta gestão e também aprovaram as demonstrações do período.

As principais atividades da entidade apresentadas durante as reuniões estão relacionadas ao longo das páginas desta edição da revista. Confira, a seguir, o resumo das notas explicativas, o balanço patrimonial e a demonstração do superávit do exercício.

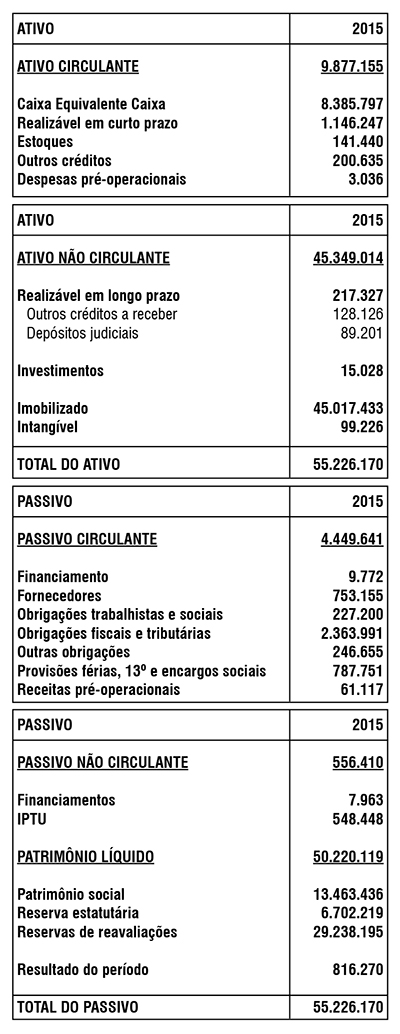

1. Ativo

Caixa Equivalente Caixa – representa o saldo líquido disponível em valor nominal, em contas correntes, poupanças e aplicações financeiras, tais como aplicações financeiras de renda fixa.

Realizável em curto prazo – expressa valores a receber de associados referente a parcelamento de serviços prestados nas Colônias e outros serviços. Também compõem o saldo o adiantamento de 13º salário em férias para funcionários e adiantamento para funcionários e diretores a fim de subsidiar viagens a trabalho para Colônias e visitas às unidades da Caixa com posterior prestação de contas e, ainda, adiantamento a fornecedores referente a contratação de serviços.

Estoques – o montante representa os produtos estocados para suprir as necessidades operacionais da prestação de serviço ao associado, como materiais de limpeza, gêneros alimentícios e materiais de escritório, de consumo administrativo e operacional.

Despesas pré-operacionais – são despesas para as quais, até o presente momento, não ocorreu o fato gerador, como seguros de veículos e predial da APCEF/SP.

Imobilizados – o imobilizado está demonstrado ao custo de aquisição, corrigido pelos efeitos da reavaliação dos terrenos e edifícios, menos as depreciações acumuladas, calculadas pelo método linear a taxas anuais permitidas pela legislação fiscal.

Intangível – refere-se a softwares e programas que a entidade utiliza, demonstrado em custo de aquisição, menos as amortizações acumuladas.

2. Passivo

Financiamentos – são cotas de consórcio que foram contempladas, utilizadas para aquisições de novos veículos, mas ainda não pagas, tendo parcelas futuras a vencer.

Fornecedores – saldo que em 31 de março de 2015, estão a pagar, sendo que os vencimentos destes títulos referem-se a meses posteriores ao encerramento do balanço, ou seja, compras e contratações de serviços a prazo.

Obrigações trabalhistas e sociais – são encargos que compreendem a folha de pagamento de competência de março de 2015, tendo como vencimento o mês subsequente a sua competência. Os encargos são INSS, FGTS, PIS sobre folha de pagamento e contribuição sindical. Também representa este saldo rescisões e férias que devem ser pagas no mês seguinte da sua competência.

Obrigações fiscais e tributárias – saldo que representa o IPTU das prefeituras de todas as unidades de trabalho da APCEF/SP. São parcelas que vencerão dentro dos nove meses seguintes. Também compõem impostos retidos na fonte de prestadores de serviços por obrigação da APCEF como tomadora como PIS/Cofins/CSLL, INSS, IR e ISS, (assessoria jurídica, serviços de auditoria, de limpeza e portaria no clube, Campos do Jordão e Avaré).

Outras obrigações – representa devoluções a associados por desistência de uso das Colônias e repasse de seguros, jurídicos e de convênios e promoções. São parcerias que fechamos com empresas efetivando convênios para os associados, que na compra ou na prestação de serviço em empresas conveniadas podem efetuar pagamentos através do débito em conta. O pagamento pode ser parcelado.

Provisão de férias, 13º salário e encargos sociais – provisão de nove meses de 13º salário e de férias proporcionais ao período aquisitivo de cada funcionário.

Receitas pré-operacionais – valores que devem ser apropriados como receita quando ocorrer o fato gerador.

Financiamentos – são cotas de consórcio que foram contempladas e utilizadas, assim tornando-se uma dívida para a entidade, com vencimento superior a 12 meses.

IPTU – provisão antiga que se refere ao IPTU da prefeitura de São Paulo do imóvel do Cecom.

3. Patrimônio Líquido

O Patrimônio Líquido é representado pelo patrimônio social inicial, acrescido dos superávits e dos efeitos da reavaliação de bens do ativo imobilizado decorrente das operações sociais da APCEF/SP.

Patrimônio Social – 50% do superávit do exercício será transferido para a conta de patrimônio social após a aprovação das demonstrações contábeis pela Assembleia Geral, conforme consta em estatuto.

Reserva Estatutária – previsto no §3º do artigo 42 do Estatuto Social: “o resultado econômico deverá ser transferido 50% para o patrimônio e 50% para fundo de reserva”.

Reserva de reavaliação – em março de 2005 foi contabilizada reserva de reavaliação exclusivamente para os bens imóveis baseados em laudos de reavaliação elaborados por empresa especializada

Balanço patrimonial

Demonstração Patrimonial e Demonstração de Superávit e Déficit do Exercício

Período de 1º de abril de 2014 a 31 de março de 2015

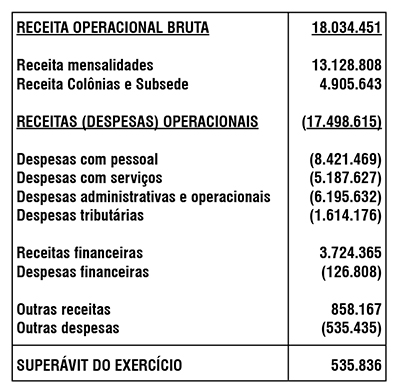

Demonstração do superávit do exercício

• Edição n. 86 – junho 2015 •

APCEF/SP esclarece dúvidas sobre a Funcef em todo o Estado

A APCEF/SP tem realizado, desde o início do ano, reuniões em todo o Estado com o objetivo de esclarecer dúvidas em relação ao fundo de pensão dos empregados da Caixa.

Desde quando começaram os rumores sobre o equacionamento dos planos, para o qual deverão contribuir participantes e patrocinadora, a Associação tem realizado encontros com empregados de todo o Estado a fim de mantê-los informados sobre a situação do fundo de pensão.

Em março, a Funcef divulgou os resultados de 2014, que confirmaram a necessidade do equacionamento do déficit do REG/Replan. No entanto, não divulgou as regras do pagamento. A legislação estabelece que, após três anos consecutivos de déficit, o fundo de pensão deve implementar, no quarto ano, o equacionamento.

Durante as reuniões que a APCEF/SP tem realizado com sua subseção do Dieese, três assuntos destacam-se: a preocupação com a política de investimentos do fundo de pensão, a governança e o contencioso jurídico.

“Transparência não é simplesmente divulgar as demonstrações financeiras. Os participantes querem debater o que é feito com o dinheiro da Funcef”, comentou a diretora da Associação Ivanilde de Miranda.

Em relação ao contencioso jurídico, os participantes estão preocupados, pois a conta de ações judiciais estão recaindo sobre os planos de benefícios, a maioria delas relacionada a reclamações trabalhistas contra a Caixa, como o antigo GTAG – agora Complemento Temporário Variável de Ajuste de Mercado (CTVA) -, auxílio e cesta-alimentação, horas extras, abonos. “A situação é bastante cômoda para a direção do banco, pois deu causa às ações e não paga a conta”, explica Ivanilde.

Também fazem parte dos debates o fim do voto de desempate, a implantação de consultas diretas a participantes, a alternância entre indicados e eleitos nos cargos da Diretoria Executiva, a reformulação do Comitê de Investimentos, a redução da taxa mínima atuarial e a cobrança pela Funcef das reservas não integralizadas por participantes ou pela patrocinadora.

“Os desdobramentos da situação da Funcef refletem no futuro de cada empregado do banco”, alertou a diretora. Por este motivo, é importante participar dos encontros organizados em todo o Estado e ficar por dentro de tudo o que acontece na Fundação.

No site da APCEF/SP são informadas todas as reuniões agendadas e divulgados os desdobramentos relacionados à situação do fundo de pensão. Acompanhe, acesse www.apcefsp.org.br.

Normal

0

21

false

false

false

PT-BR

X-NONE

X-NONE

/* Style Definitions */

table.MsoNormalTable

{mso-style-name:”Tabela normal”;

mso-tstyle-rowband-size:0;

mso-tstyle-colband-size:0;

mso-style-noshow:yes;

mso-style-priority:99;

mso-style-parent:””;

mso-padding-alt:0cm 5.4pt 0cm 5.4pt;

mso-para-margin-top:0cm;

mso-para-margin-right:0cm;

mso-para-margin-bottom:8.0pt;

mso-para-margin-left:0cm;

line-height:107%;

mso-pagination:widow-orphan;

font-size:11.0pt;

font-family:”Calibri”,sans-serif;

mso-ascii-font-family:Calibri;

mso-ascii-theme-font:minor-latin;

mso-hansi-font-family:Calibri;

mso-hansi-theme-font:minor-latin;

mso-fareast-language:EN-US;}

• Edição n. 86 – junho 2015 •