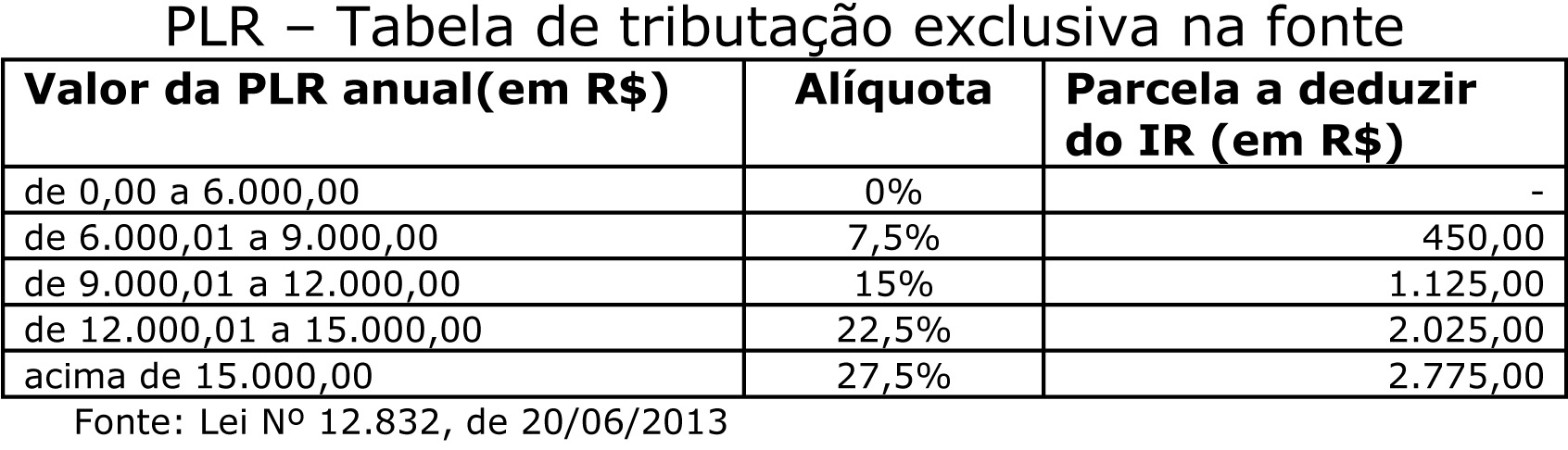

A Lei da PLR (nº 12.832) que estabelece novas regras para o cálculo do imposto de renda devido e novas alíquotas foi publicada no Diário Oficial da União em 21 de junho deste ano. A nova norma isenta o pagamento de imposto para valores até R$ 6 mil e criou alíquotas progressivas mais favoráveis aos trabalhadores.

Confira os pontos mais importantes da nova lei e fique atento:

1 – A PLR será tributada separadamente dos outros rendimentos e exclusivamente na fonte, de acordo com a tabela progressiva anual específica, e não integrará a base de cálculo do imposto devido na Declaração de Ajuste Anual.

2 – Quando houver o pagamento, num mesmo ano-calendário, de mais de uma parcela da PLR – como os bancários, que receberam em março a segunda parcela da PLR relativa a 2012 e em outubro a antecipação da PLR conquistada na recente campanha salarial -, o imposto será calculado considerando o total de PLR recebido. Será deduzido do imposto total assim apurado o valor já retido anteriormente.

3 – Para fins de cálculo do imposto devido, poderão ser deduzidos pagamentos de pensão alimentícia judicial, mas não haverá desconto por dependentes.

Por exemplo, um bancário que recebeu R$ 3 mil em março de 2013 relativo à segunda parcela da PLR de 2012 e R$ 6 mil na antecipação da PLR conquistada na recente negociação, o IR será calculado com base na soma das duas parcelas, ou seja, R$ 9 mil.

Nesse exemplo, o bancário terá uma dedução de R$ 225,00 quando receber a antecipação da PLR de 2013 (R$ 9 mil x 7,5% – R$ 450,00).

Essa regra é válida para todos os bancos públicos e privados.

Confira abaixo a nova tabela de cálculo do IR sobre a PLR