Tomou posse na segunda-feira, dia 7, junto com os novos presidentes do Banco do Brasil e do BNDES, o presidente da Caixa Econômica Federal, Pedro Guimarães. Guimarães afirmou que irá prosseguir com a abertura de capital das operações de cartões, loterias, asset e seguros. “A de loterias, temos a empresa pronta. A que vai demorar mais é a de ‘asset’. Temos que criar um DTVM (Distribuidora de Títulos e Valores Mobiliários)”, disse.

Disse ainda, durante o discurso de posse, que a classe média vai pagar juros de mercado no financiamento habitacional da Caixa Econômica Federal: “Quem é classe média tem que pagar mais. Ou vai buscar no Santander, no Bradesco, no Itaú. Na Caixa, vai pagar juros maiores que Minha Casa Minha Vida, certamente, e vão ser juros de mercado. A Caixa vai respeitar, acima de tudo, o mercado. É a lei da oferta e da demanda”.

Questionado se os custos do financiamento à casa própria serão elevados, o presidente da Caixa respondeu que “depende”.

O novo presidente da Caixa disse ainda que o banco vai securitizar (oferecer a terceiros com deságio) parte das carteiras de crédito imobiliário e que a Caixa “vai passar a ser uma originadora imobiliária, mais do que reter crédito no balanço”.

No início de janeiro, ele já havia declarado que o foco do banco irá mudar. Segundo Guimarães, a Caixa voltará a priorizar o crédito imobiliário e o atendimento à população de baixa renda. No entanto, não explicou se a instituição irá recuperar o mercado que perdeu nos últimos dois anos e de onde virá o recurso que pretende conceder no crédito.

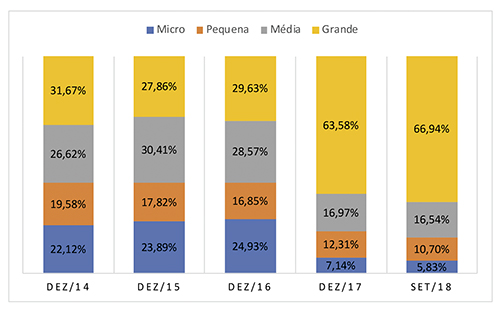

Situação da Caixa – Até 2016, a Caixa tinha sua concessão de crédito distribuída com certo equilíbrio entre micro, pequenas, médias e grandes empresas. Desde então, o foco dessas operações passou a ser as empresas de grande porte. Além de perder mercado, o banco diminuiu o saldo de operações e direcionou o pouco que “sobrou” para grandes corporações (veja gráfico abaixo).

No último balanço divulgado pela Caixa, com números do terceiro trimestre de 2018, é possível observar esse movimento: a carteira de crédito ampliada, em setembro de 2017 tomando 22,9% do mercado financeiro, se reduziu a 21,5% um ano depois. Em dinheiro, menos R$ 18,5 bilhões. A maior redução ocorreu em crédito à pessoa física, menos 2,05 pontos porcentuais, mas também verificou-se em pessoa jurídica, 1,25 ponto.

Por conta disso, apenas mudar o foco da concessão de crédito não fará diferença. E como a Caixa irá trazer recursos para as concessões? A perda de mercado dos últimos dois anos foi significativa e atendeu aos interesses dos bancos privados. É necessário retomar este espaço, caso contrário, a Caixa continuará deixando o mercado livre para estes bancos.

Porém, não se sabe quais intenções estão escondidas nas mudanças anunciadas.

Gráfico – Crédito por porte de empresa